はじめに

こんにちは、はじめです!

今回は、住宅ローンの大まかな流れ(資金計画~住宅の引き渡しまで)を解説していきます。

「住宅ローンについて何となく知っているけど、具体的にどこに注意すればいいのか分からない…」

そんな方に向けて、

• どのくらい時間がかかるのか?

• 必要な書類は?

といったポイントを整理しながら、分かりやすく説明していきます。

これから家を建てるためのライフプランを考える上で役に立つはずです。一緒に学んでいきましょう!

住宅ローンのが始まるまでの主な流れ

引用 住宅ローン事前審査(仮審査)とは?通過するためのポイントや落ちた場合の対策を解説

✅資金計画を建てる

✅物件を決める

✅ローン融資を受ける金融機関の選択

✅事前審査を申し込む

✅不動産屋と売買契約を結ぶ

✅本審査の申込みをする

✅住宅ローンの契約住宅の受け渡し

大まかな流れとしては、このようになっていきます!

では、具体的にどんな事を考えていくか見ていきましょう!

資金計画を建てる

まずは、資金計画を建てる事からですね。

「マイホームが欲しいな~、あんな設備とかもいいなぁ~」

とにかく理想の家をイメージして、おおよそでどのくらい掛かりそうなのか?を出して見ましょう!

出てきた予算があまりにも高すぎる場合は、現実的なラインまで落として行きましょう!

目安としては、年収の5~6倍が借り入れ可能額とされているますが、生活とのバランスを見ながら判断していきましょう!

ポイント

✅住宅ローンは、何年の返済プランにするか?

✅毎月の返済額は、いくらまで可能か?

物件を決める

次に検討するのが物件ですね。

物件も色々な選択肢があります。

新築や分譲マンションまたは注文住宅など

ただし気を付けてほしいことが自分の収入と欲しい物件の金額見合っているのか?

あまりにも金額高いものを検討していると、事前審査の段階で難しいと判断されてしまいます。

ポイント

✅希望の物件が収入と見合っているのか?

✅無理なローンを組んでいないか?

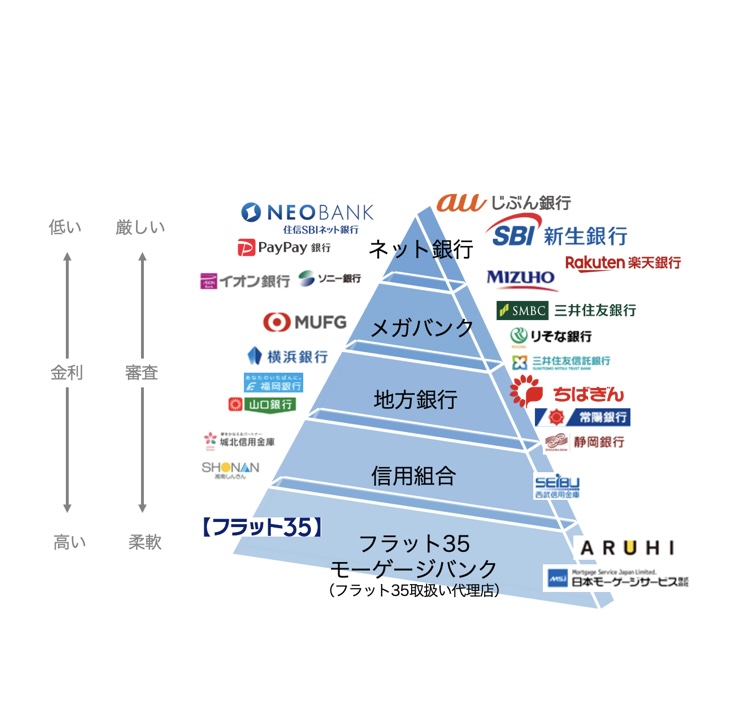

ローン融資を受ける金融機関の選択

ローンを受ける金融機関は、自由に選ぶ事ができます。

金融機関によって借り入れに掛かる金利も変わってくるので、色んな金融機関を比較していくことが大切です。

金融機関も地銀からネット銀行まで幅広くありますが、次の順に難しくなっていきます。

この図では、上にいくほど金利が安くなる分、審査が厳しくなります。

なので、自分が借りたい所と借りれる所を見分けて判断していきましょう。

ポイント

✅金利が低い銀行ほど、審査が厳しい

✅自分が借りられる銀行を把握する

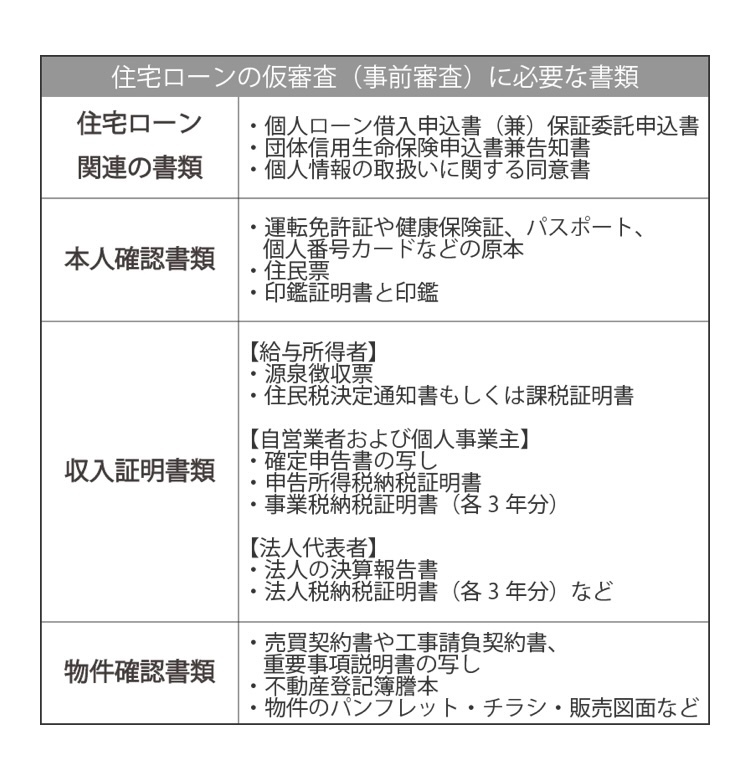

事前審査を申し込む

ここで事前審査に申込みになります。

事前審査では、借りる人の返済能力が重視されます。

審査期間

早いもので即日~3営業日

掛かっても一週間程度になることが多いです。

なので、おおよそ1~7日程度は掛かると考えておきましょう!

事前審査は、ハウスメーカーとの契約済んでいなくても行うことができます。

なので気軽に行える反面注意しておくことがあります。

それは、審査が通った場合には、問題がないのですが…

審査に落ちた場合に行った審査の情報が残ってしまう事があることです。

その残った情報を基に本審査の判断材料になることもあるので、事前審査は3行に抑えておくのをおすすめします。

行う金額の設定なども出来るかぎり現実的なものにするようにしてください。

ポイント

✅返済能力が判断される

✅事前審査にも落ちると本審査に影響する

✅事前審査では、3行に絞るのが理想的

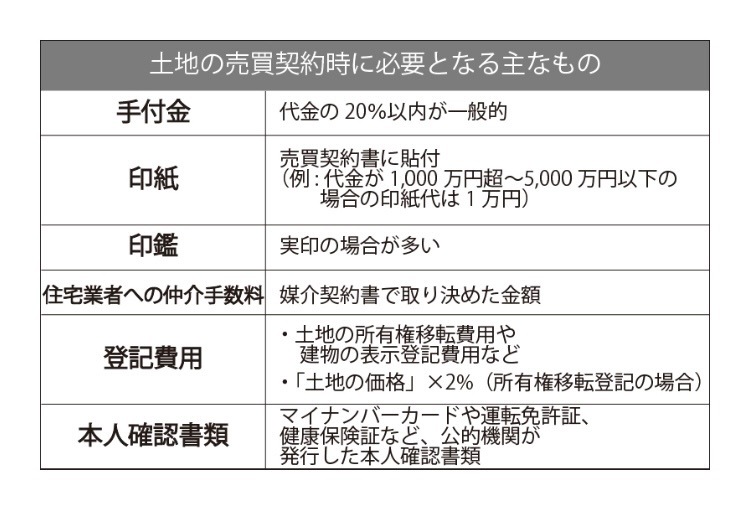

不動産屋と売買契約を結ぶ

事前審査が通った後は、不動産屋と契約を結びます。

土地の契約には、売買契約を行う必要があります。

そこで、必要になってくるものが次の通りになります。

親から土地をもらったなどの場合には、住宅建築の工事代金だけになります。

(土地の契約に必要なもの)

引用

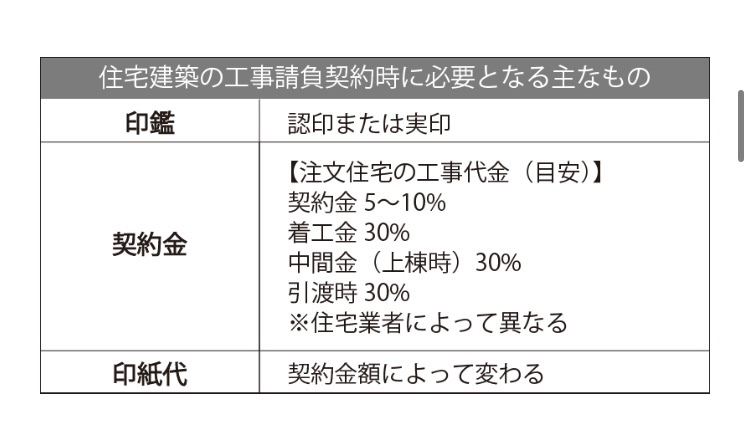

(住宅建築に必要なもの)

引用

必要な書類などは不備がないかの確認を忘れないようにしましょう。

手付金なども必要になってくるので、銀行が土日で下ろせないなどの事がないように事前に幾ら必要になってくるのかを把握して準備しておきましょう。

本審査が落ちてしまった場合は、「ローン特約」によって手付金などのお金は返ってきます。

※ですが、「ローン特約」のない契約もあるのでその部分はよく確認をしてください。

※他にも自己都合での契約解除の場合には返還されないのでお気をつけください!

ポイント

✅手付金の準備が必要(数十~数百万円)

✅「ローン特約」の有無を確認

本審査の申込みをする

本審査では、事前審査よりも細かい資料によって厳しい判断のも決められます。

大きなポイントとしては、

「個人の信用度は、どのくらいあるのか?」

「物件の価格は、どのくらいありそうか?」

審査期間

としては、1~3週間は掛かることがありますが、

長いものだと1ヶ月がかかる場合もあります。

これまでに

❌クレジットカードなどの支払いが遅れたことがある人

❌消費者金融からの借り入れがある人

❌破産したことがある人

信用情報内で記録が残されています。

記録としては、5年は消えないので注意が必要です。

ポイント

✅マイカーローンがある人

✅奨学金がある人

借金としては、同じですが一定に返済し続けている場合には、そこまで重く考える必要は、ありません。

クレジットカードなどの信用情報で重要視される事がお金を借りている内容です。

その人、自身に何か問題が無いかを見極めるために必要なものになります。

例

❌ギャンブル依存症

❌借金グセがある

❌見栄で高級なものを買う

※奨学金は、返済が3ヶ月行われていないなどの形跡があると、信用情報としては減点されてしまいます。

※マイカーローンの場合は、金額があまりにも大きい場合には、希望の金額から下げられることもあります。

家の価値の判断される理由としては、借りた人が支払いが返済が出来なくなってしまった場合に「物件としてどのくらい回収できるのか?」を判断されることになります。

物件の価値あれば希望の金額を借りることが出来ますが、金融機関の判断で価値が金額に見合わないと判断されると落ちる可能性があります。

もしも、落ちた場合に何が物件としての価値が低いと判断されたのか?

を自分なりに考えてみると、物件の購入に再検討が必要なのかが見えてくるはずです。

ポイント

✅信用情報は、その内容が大事

✅物件として価値を判断される

✅借金は、できるだけしない(事前審査後にすると悪影響)

住宅ローンの契約

本審査が通った後は、いよいよローンの契約に進みます。

ローンの契約には、以下の書類が必要になってきます。

■金銭消費貸借契約書

金融機関と借主が結ぶ契約書です。 金銭消費貸借契約書には借入額や金利、金利タイプ、返済期間、引き落とし方法、遅延損害金などに関する記載があります。 内容をしっかりと確認しましょう。 また金銭消費貸借契約を結ぶ際には下記の書類と実印が必要です。 ・印鑑証明書

・住民票(家族全員分)

・本人確認書類(免許証や健康保険証パスポートなど)

・不動産売買契約書の原本

・収入印紙

■抵当権設定契約書

住宅ローン契約時には「抵当権」が設定されます。 「抵当権」とは、もし借主が住宅ローンの返済ができなくなった時、金融機関が土地や建物を担保として獲得する権利のことです。

■団体信用生命保険申込書告知書 団体信用生命保険、いわゆる団信は、住宅ローンの返済中に契約者が亡くなったり重大な障害を負ってしまった時にローン残高が¥0になる保険です。

引用 新築一戸建て購入!事前審査からローン契約、融資実行までの流れを把握しておこう

この3つの書類を簡単にまとめると

1「金銭消費貸借契約書」

あなたは、お金を借りたので返す義務が発生しましたよ!

2「抵当権設定契約書」

もしも返済出来なくなってしまった時には、あなたの家を売って返してもらいますよ!

それまで、私たち(金融機関)のものになりますから

3団体信用生命保険申込書告知書

もしもローンの途中に亡くなってしまっても家族は、安心してください。

ローンの支払いは、無くなりましたのでその家は、あなたの家のものになります。

ポイント

✅家に関する書類の契約をする

✅指定口座が無い場合は、新たに開設

住宅の受け渡し

審査が通って契約を結び終えても、実際にローンの融資が発生するのは、物件が引き渡される後になります。

なので、住宅を建設している間に土地の購入費や着工金などお金が必要になってきます。

引き渡しまでに掛かるお金を準備出来ないという方には「つなぎ融資」という方法もあります。

つなぎ融資の金利は、2.0~3.0とかなり高めに設定されていることが多いです。

ですが、短い期間だからと借りてしまうと最初のプランよりも予算をオーバーする可能性もあるので

できるだけ自己資金で賄えるように計画をしておきましょう。

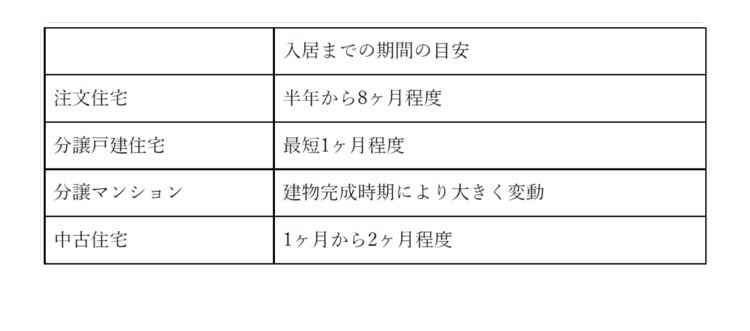

注文住宅の場合だと、住宅の建築の進行具合による事もあるので、

概ね6~8ヶ月程度は掛かると考えておいて余裕を見ておきましょう!

分譲マンションや中古物件などの建物自体がある場合は、最短で1ヶ月程度で入居をする事が出来ます!

引用 住宅購入の流れや購入から入居までの期間は? 失敗しないための注意点も解説

ポイント

✅ローンの融資開始は、引き渡し後

✅つなぎ融資は、避ける

✅資金計画を見直して、余裕のあるプランを作り

まとめ

今回は、「資金計画を建てる~融資実行まで」の流れを見ながらどんな事が必要になってくるのかを解説していきました。

家を購入するという事は、誰の人生にとっても大きな決断です!

それは、決めた事によって人生を大きく左右される事にもつながります。

家族の為にも家作りにおける基礎的な流れを知っていく事でより具体的なプランが建てやすくなっていくのでは、無いかなと思います!

次回は、審査についての部分を掘り下げていきます。

家の中だけでなく、家を作っていく過程も楽しんで、素敵な思い出を増やしていきましょう、

コメント