始めに

こんにちは、はじめです!

みなさん、銀行の普通預金にお金を預けっぱなしにしていませんか?

「せっかく貯金しているのに全然増えない」と感じたことはありませんか?

そんな方におすすめなのが楽天マネーブリッジです。

僕も投資を始める前などは、ネット銀行を使った事も無かったので

口座に入れておくだけ預金が増えるという認識がありませんでした。

2020年からNISAを始めった事をきっかけにネット銀行を使うようになってから驚くことばかりでした。

その一つが「マネーブリッジ」になります。

このサービスを活用すれば、普通預金よりも高金利で効率よくお金を増やせます。

この記事では、

楽天マネーブリッジとは何か?

どんなメリットがあるのか?

そして具体的なマネーブリッジのやり方について詳しく解説します!

楽天マネーブリッジとは?

楽天マネーブリッジは、楽天銀行と楽天証券を紐づけることで利用できるサービスです。

この連携を行うと、楽天銀行の普通預金金利が特別金利(年0.18%)に引き上げられるなど、さまざまなメリットを受けることができます。

例えば

楽天証券で株や投資信託を購入する際、楽天銀行の口座残高から自動的に資金が引き落とされます。

また、楽天銀行にお金を戻す作業も簡単で、手間がかからないので時間の節約にもなります。

普通預金よりも断然お得!楽天マネーブリッジのメリット

楽天マネーブリッジを活用することで得られる主なメリットを紹介します。

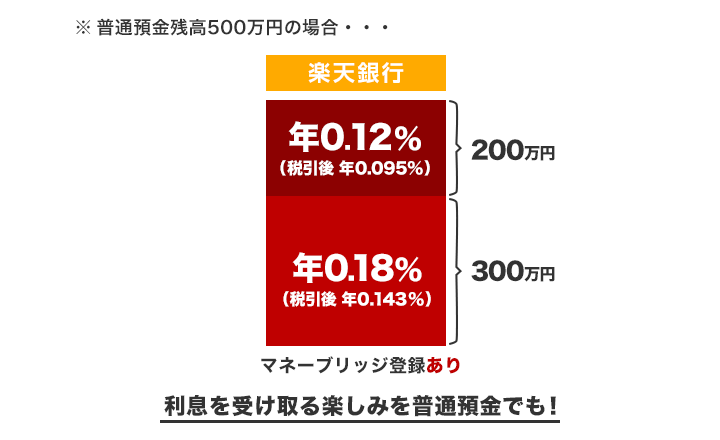

1. 普通預金よりも高金利

引用 楽天証券

楽天マネーブリッジを利用すると、楽天銀行の普通預金金利が年0.18%(税引後年0.1434%)に自動的に設定されます。

これは、日本国内の一般的な普通預金の金利(0.001%~0.1%)よりも大幅に高い水準です。

前に一時期ゆうちょ銀行で定期預金を組んでいた事もありました。

その時は、50万円ほど入れてついた金利が当時で0.1%足りてないくらいだったと思います。(もう何年も前でうる覚えです。笑)

さらに、日本国債の利回り(例:1.199%)には及ばないものの、国債や定期預金のように資金が固定されるリスクがありません。自由にお金を出し入れできるのに、これだけの金利が得られるのは非常に魅力的です。

国債は、安全資産として視野に入れておくことは、大切なことです。

それは、銀行が破綻したとなった際にも元本を保証してくれるから。

ですが、銀行では、銀行が破綻した場合でも1000万円までは、資産を返還しないといけないという法律があるので1000万円以上ある人は使うメリットがあるかも知れません。

2. お金を入れておくだけでOK

楽天銀行の普通預金にお金を預けるだけで、自動的に高金利が適用されます。証券取引を行わない場合でも、マネーブリッジを利用することで普通預金の金利を高めることが可能です。

つい考えてしまうのが、

「そんなうまい話あるの?」

「面倒くさいこととかあるんじゃないの?」

何も心配しなくても

ただ、入れておくだけなので何も煩わしいこともありません。

3. いつでも引き出せる自由さ

定期預金のように「○年間は引き出せない」といった縛りがなく、必要なときに自由にお金を引き出せます。そのため、生活資金を預けておく場所としても最適です。

国債や定期預金を使ったことがありましたが、いざお金を使うとなった時にすぐに引き下ろせないのがネックでした。

マネーブリッジならただ、預金を入れてるだけなので

下ろしたい時にいつでも下ろすことが出来ます。

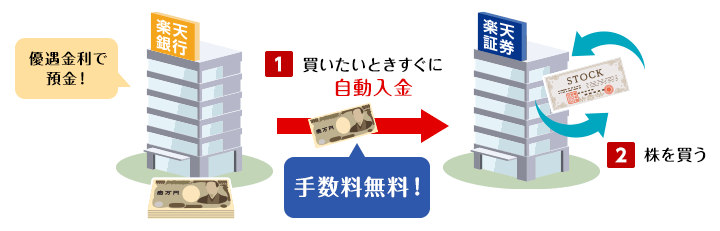

4. 自動入金サービスが便利

引用 楽天証券

楽天証券で株式や投資信託を購入する際に、口座残高が不足していても心配ありません。

楽天銀行から自動的に不足分を補填してくれるため、取引がスムーズに進みます。さらに、この引き落としに手数料はかかりません。

基本的にマネーブリッジを使ってでしか経験が無いので、イメージしづらい所もありますが…

例えば

信用取引などで証券口座のお金が足りないという心配もなくなります。

狙った株式もタイミングよく買うことが出来ます。

逆に楽天銀行にお金を戻したい際には、毎営業日の22時に反映して楽天銀行に戻してくれます。

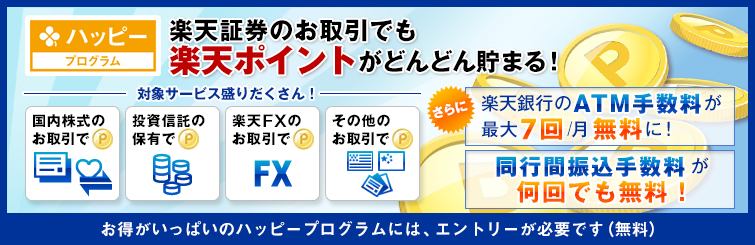

5. ATM手数料が無料になる特典

引用 楽天証券

楽天マネーブリッジを利用することで、楽天銀行の「ハッピープログラム」にも参加可能です。

このプログラムを利用すれば、月最大7回までATM手数料が無料になり、ポイントも貯まります。

無料回数が無いと220円~275円が掛かります。

なので、単純計算ですが約1500円分お得に利用できるということですね。

楽天マネーブリッジの具体的な金利変動

ここで楽天銀行の金利推移を少し詳しく見てみましょう。

• 2022年4月1日~2024年8月31日までの金利

• 普通預金残高300万円以下:年0.10%(税引後年0.079%)

• 普通預金残高300万円超:年0.04%(税引後年0.031%)

• 2024年9月1日以降の金利(現在)

• 普通預金残高300万円以下:年0.18%(税引後年0.1434%)

• 普通預金残高300万円超:年0.12%(税引後年0.095%)

金利改定前の水準(年0.10%)から、大幅に上昇したことが分かります。300万円以下の部分には特に高金利が適用されるため、現金を楽天銀行に預けるだけで十分な利回りが期待できます。

具体的な「マネーブリッジ」の設定方法

楽天証券の場合

1 楽天証券のサイトに行く

楽天証券のサイトに行きます。

すると、右上に「マネーブリッジ」の項目があります。

そこをクリックしてください。

2 自動入金の項目をクリック

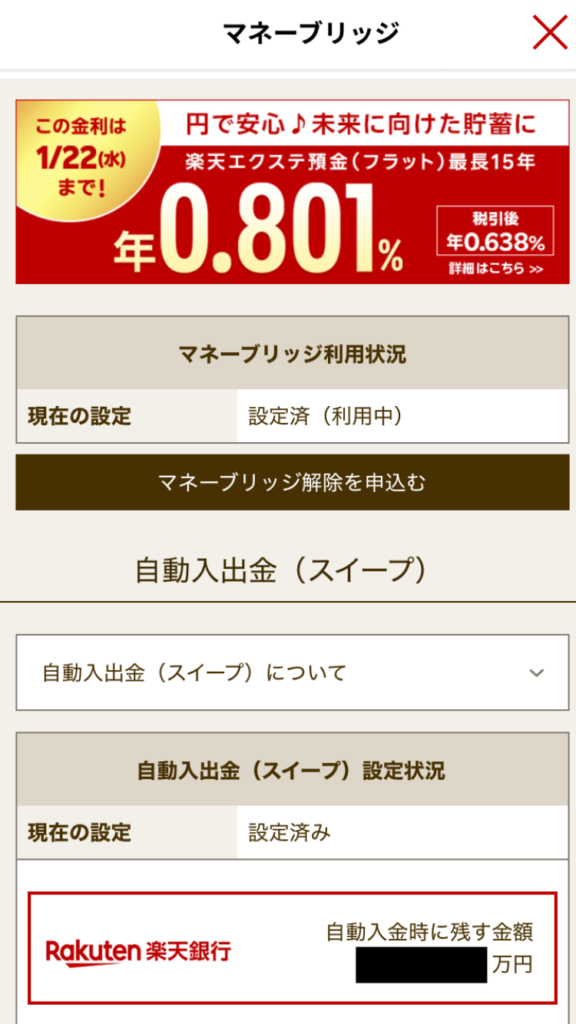

自動入金(スイーブ)の「設定」するボタンをクリックしてください。

すると楽天証券と楽天銀行に残したい金額を設定できる画面が表れます。

3 好きな金額を設定する

楽天証券と楽天銀行に残しておきたい金額を設定します。

300万円までは、0.18(税引き後0.143%)の金額つくので、

楽天銀行に大方の資産を入れておいて。

楽天証券には、1万円など少ない金額でも大丈夫です。

もし、いざ証券でお金が必要になってしまった時も自動で入金してくれるからです。

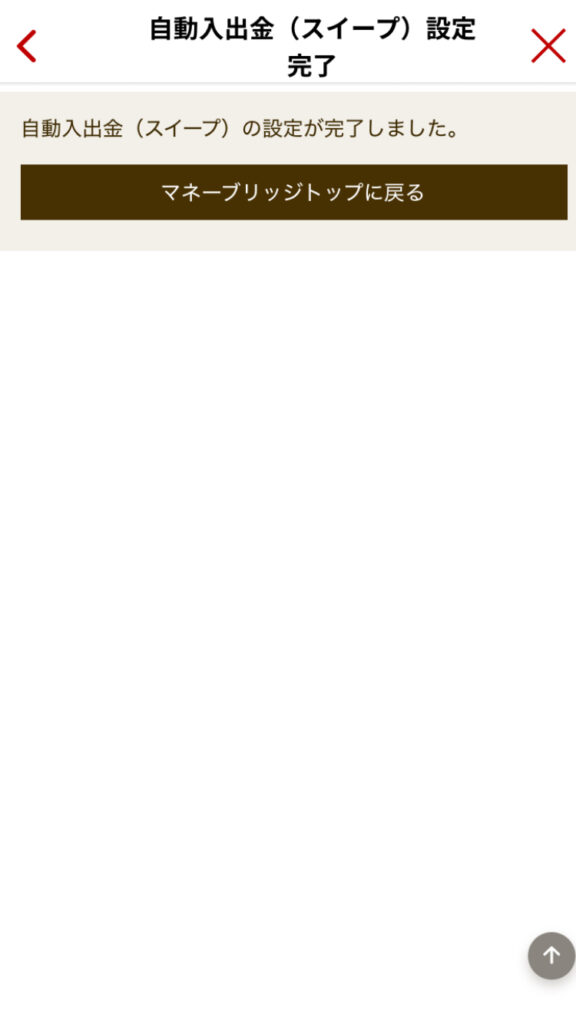

4 設定が完了したら「暗証番号」を入力する

金額の設定が完了したら、画面の下までスクロールして

楽天証券の暗証番号を入力してください。

「設定変更」ボタンを押してください。

5 設定完了

受付完了の画面が出たら、設定完了になります。

お疲れ様でした。

これで、マネーブリッジを使うことができます!

楽天銀行アプリの場合

1 楽天銀行をアプリを開く

楽天銀行アプリの下の方にスクロールしてください。

下の方に行くと、「商品・サービス」一覧の案内に行きます。

2 「商品・サービス」からすべて表示する

「商品・サービス」からすべて表示を開いてください。

メニュー一覧を下の方にスクロールしていくと「マネーブリッジ(楽天証券連携)が表れます。

そこをクリックします。

3 マネーブリッジ自動入金設定をする

自動入金設定から好きな金額を設定する。

設定済みの場合は、「現在の設定」が設定済みになっています。

4 自動入金(スイーブ)設定変更を押す

自動入金(スイーブ)を押すと

・設定する

・設定しない

設定するを押して、楽天銀行と楽天証券に残す

好きな金額を入れます。

5 暗証番号を入力

あとは、楽天銀行の暗証番号を入力して完了になります。

お疲れ様でした。

個人的には、楽天銀行アプリの方が簡単かなという印象でした。

どちらもそれほどまでに大変な事は、ないので自分がやりやすいものを選んで使って見てください。

まとめ

楽天マネーブリッジは、普通預金よりも高金利で、お金を入れておくだけで効率よく資産を増やせるサービスです。

しかも、定期預金のように資金をロックする必要もなく、必要なときにいつでも引き出せます。さらに、楽天証券と連携することで自動入金機能やATM手数料無料などの特典も受け取る事ができます。

「普通預金に預けているだけではお金は増えない」と感じている方は、ぜひ楽天マネーブリッジの利用を検討してみてください。資産運用を始める第一歩としてもおすすめです!

国債や定期預金も使い方によって最適成ることもあります。

ですが、簡単な設定さえしておけばいつでも引き出してお金も増やすことが出来る「マネーブリッジ」から始めてみてはどうですか?

今よりも負担が減って便利なること間違いないです。

上手に活用して日常の負担を減らしていきましょうね。

コメント