はじめに

こんにちは、はじめです!

今回は、住宅ローンの審査「事前審査」を掘り下げて解説していきます!

事前審査では、どんなポイントに気をつければいいか把握していますか?

把握しないまま勢いで審査を受けてしまうと、「もう少し待っておけばよかった…」と後悔することもあります。

そこで今回は、「事前審査の注意すべき5つのポイント」を押さえながら、自分にとって適切なタイミングを見極めていきましょう!

住宅ローンには、2つの審査がある

住宅ローンには、「事前審査」と「本審査」があります。

それぞれの審査基準について詳しく解説していきます。

引用 国土交通省

民間住宅ローンの実態に関する調査

引用 住宅ローンの事前審査・仮審査とは?落ちるのはどんなケース?元銀行員FPが解説!

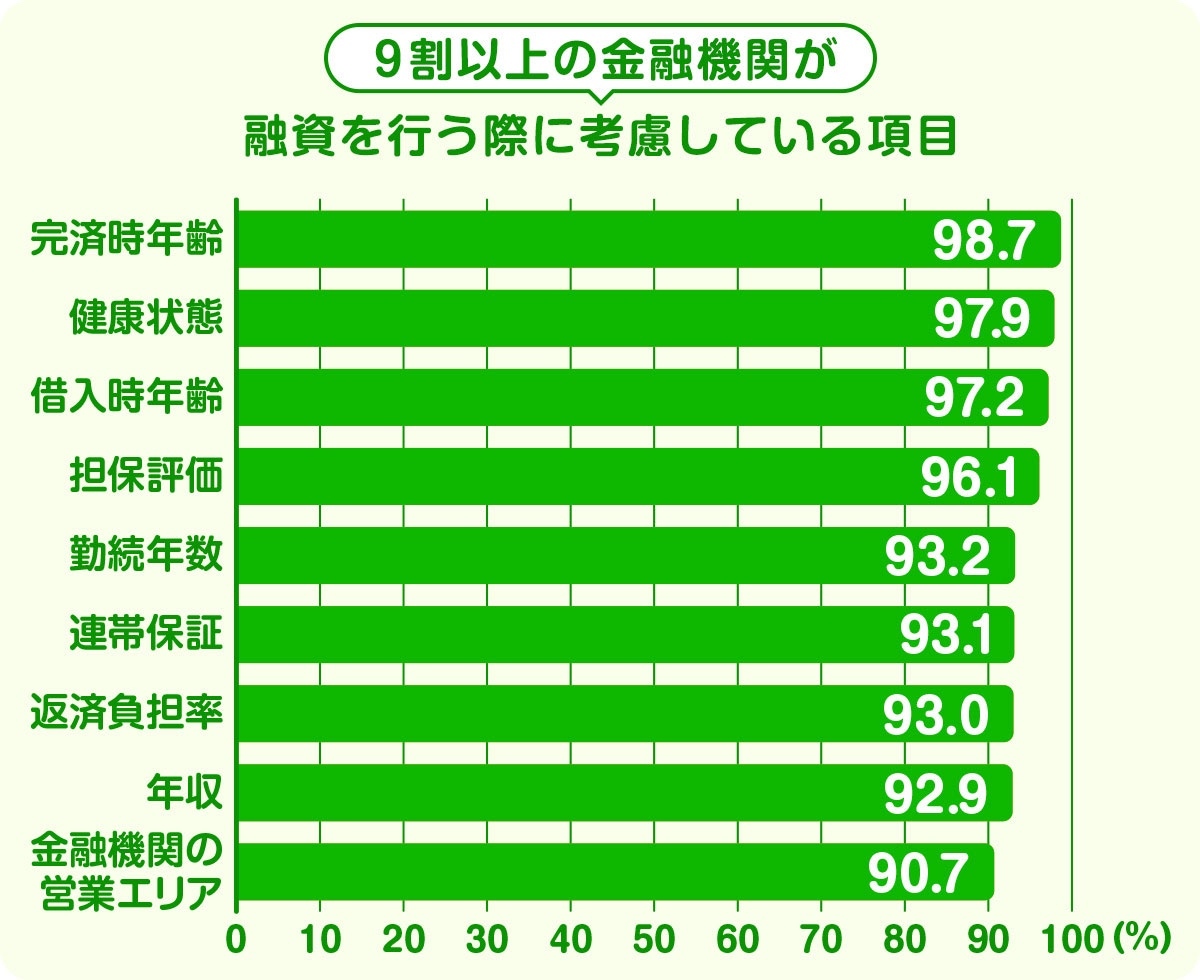

完済時年齢 ほとんどの金融機関が80歳未満かを審査

健康状態 「団体信用生命保険加入が必要」としている金融機関がほとんど

借入時年齢 65歳未満または70歳未満かを審査するケースが多くなっている

担保評価 住宅ローンを借りた人が返済できなくなったときなどに、物件を競売にかけてローン債務の回収に充てる場合に備えて、融資判断に影響したり、参考にしている

連帯保証 保証会社の保証が受けられるかどうかが審査内容となる金融機関がほとんど

返済負担率 年収に占める年間返済額の割合が30~45%以内に収まる申し込み内容になっているかが審査される

年収 150万円以上かを審査するケースが多いが、金融機関によって審査基準は100万円以上、200万円以上、250万円以上などばらつきがある

引用 住宅ローンの事前審査・仮審査とは?落ちるのはどんなケース?元銀行員FPが解説!

金融機関によってどこを判断基準にするかは、はっきりと決まっているわけでは無いですがチェックされるポイントは、決まってきます。

✅️完済時の年齢や年収が足りているのかどうか?

✅️借り入れ希望額は妥当な金額かどうか?

などを自分なりにチェックしておくことが審査を通過するためには、必要なことです。

では、それぞれ「事前審査」と「本審査」を具体的にどんなポイントに気をつけていばいいか見ていきましょう!

「事前審査」

住宅ローンを契約の前にどのくらい借りる事が出来るのかを判断するものになります。

事前審査の主なポイントは、次の3つです。

✅ あなたは健康ですか?

✅ 何歳まで働くことができますか?

✅ 収入は安定していますか?

この3つの質問は、金融機関からの視点で考えてみると、お金を貸した人が

『どのくらいの返済能力があるのか?』を審査していきます。

返済能力の高さによって、希望の借入金額が妥当かを判断してお金を貸して問題ないのかを見ていきます。

事前審査の段階では、借りる人がどれだけ健康的に働きつづけて返済を行ってもらえるのかが重要になってきます。

特に、公務員や大手企業の正社員は、安定した収入が見込めるため比較的審査に通りやすいです。

※ ただし、希望額があまりにも高すぎると審査に落ちる可能性があるので注意してください!

「本審査」

事前審査が通った後に行う審査になります。

事前審査の時もよりも細かい情報が必要になってきます。

本審査の主なポイントは次の2つです。

✅ 個人の信用度はあるのか?

✅ 物件の価値はどのくらいあるのか?

それは、本審査を通った後は、ローン契約に進むのですが…

支払い能力については、事前審査の段階で問題ないと判断されているので、後は借りた人がもしも返せなくなった時に「どれだけお金を回収することが出来るのか…?」という判断になってくるからです。

事前審査について

必要な書類

📌 本人確認書類(運転免許証、パスポート、健康保険証 など)

📌 収入証明書類(源泉徴収票、確定申告書←【個人従業主の場合】 など)

📌 物件に関する資料(パンフレット、建築見積書、図面 など)

ネット審査の場合だと個人に関する書類のみで、物件に関する書類がない場合もあります。

※ですので、事前審査の段階で通ったと安心していると本審査の物件査定によっては、通らない事もあります。

期間

即日に出るものあれば、1週間もかかる場合もあります。

焦らないように余裕を見ておきましょう。

注意すること

注意する事としては、次の5つになります。

①転職や独立をしない

②車などの大きな買い物に注意

③健康に気をつける

④細かい家計管理で洗い出す

⑤審査を受けるのは、3行まで

①転職や独立をしない

引用 (住宅ローンの審査に落ちた原因とは?審査に通らない理由とローンが組めなかった人の特徴・対処法を解説【専門家監修】)本審査落ちの原因1】金融機関の定める条件を満たしていない

住宅ローンの審査では、勤続年数も重要視されます。

一般的には、現在勤めている会社での3年の就労実績がある事と審査の基準になります。

現在、勤めている会社に働き始めてから短い期間の審査だと収入の面など不安視されて融資対象から外される可能性があります。

他にも年収があまりにも低いと審査に落ちる原因になります。

※なので、ローンを検討している人は、ローンの前の転職や独立は、おすすめしません。

ですが、転職や独立をした事で以前の会社よりも給料が上がるなどのキャリアップが見込める場合には、審査の対象となる場合もあります。

ポイント

✅転職した理由などは、明確に伝えれるように準備しておきましょう。

✅️ 審査前の転職は出来る限りしない

②車などの大きな買い物に注意

マイカーローンなどの大きな返済があると毎月の負担額が増えてきます。

そうなってくると、借入額に対しての自己負担率が30%を超えてくる可能性もあります。

金融機関としては、マイカーローンの支払い等と住宅ローンの支払いも合わせた計算で30%になるように審査を進めていきます。

毎月の負担額が増えた状態での借り入れは、日々の生活にも大きく影響する事につながります。

※だからこそ、ローンを組む段階での大きな買い物は気をつけて下さい。

ポイント

✅マイカーローン等と住宅ローンを合わせて30%の自己負担率で計算される

③健康に気をつける

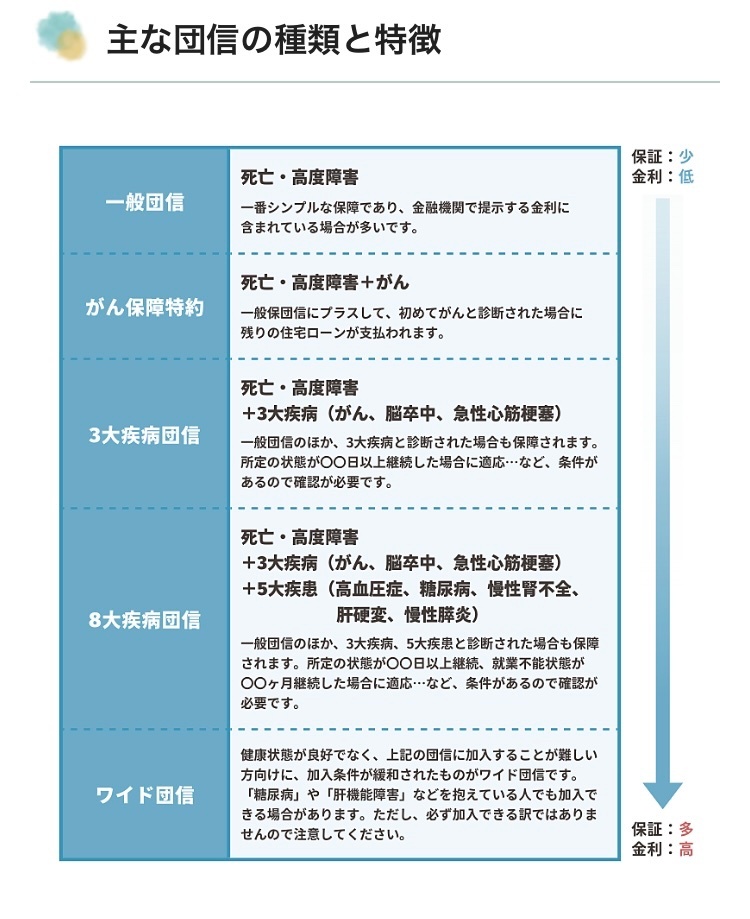

引用 ローン中に大病!?そんなこと絶対ないけど…ちゃんと知りたい団信!

引用 ローン中に大病!?そんなこと絶対ないけど…ちゃんと知りたい団信!

借りた人が長い間、返済を滞りなく行なってもらえるのかが大事になってきます。

他にも健康である事のポイントとしては、「【団信】の加入が出来るのか?」が重要になってくる事も挙げられます。

通常の団信では、持病のある人や年齢が高い人などは、加入を出来ない場合があります。

そんな方は、ワイド団信やフラット35の任意の団信を検討してみる手もあります!

※団信に加入しているからといって、ローンの支払いが無くならない場合もあります。

※契約された条件を確認する事を忘れないようにしてください。

ポイント

✅日頃からの健康管理に気をつける

✅持病がある場合には、ワイド団信やフラット35を視野に入れる

✅団信が適用される条件の確認

④細かい家計管理で洗い出す

毎月どのくらいの支出が出ているのかを知らない事には、どのくらい余裕があるのかは把握する事が出来ません。

どのくらい生活の中で、お金に余裕があるのかを把握して、借り入れ金額を検討してください。

一般的には、収入の25~30%の返済率が理想とされています。

📌マイカーローン

📌奨学金の返済

📌教育ローン

📌親の介護費用

など

細かく、毎月の支出を把握する事で借り入れ金額が算出しやすくなります。

無理のないプランを立てるのにも日々の家計管理をしていきましょう!

奨学金は、毎月一定に支払いが行われていれば問題ありません。

※ですが、3ヶ月滞納していると信用情報に記載されます。

ポイント

✅支出を一覧で把握する

✅収入と支出のバランスから借り入れ金額を出す

✅毎月の負担を25~30%に抑えられているか計算する

⑤審査を受けるのは、3行まで

事前審査の段階ですと、複数の金融機関に申し込む事が可能になります。

それぞれに審査基準も異なるので、複数の金融機関から審査を受ける事で効率よく住宅ローンの準備を進める事が出来ます。

※ですが、審査の情報は、信用情報機関に残ります。

「複数の審査を受けているな…もしかして、他の所で借りられない理由でもあるかな?」

と疑われる可能性も。

なので、今後の本審査にも影響していくる事があります。

印象をよくしておく為にも自分の希望が取れる銀行を絞っておきましょう!

ポイント

✅金融機関は、3行に絞る

✅審査の情報は、『信用情報機関』に残る

まとめ

住宅ローンを借りる審査には、「事前審査」と「本審査」があります。

今回は、事前審査の流れから5つの注意するポイントを解説しました。

①転職や独立をしない

②車などの大きな買い物に注意

③健康に気をつける

④細かい家計管理で洗い出す

⑤審査を受けるのは、3行まで!

審査を受ける段階では、一度チェックして確認しておきましょう。

事前審査を通った後も油断が出来ない本審査が待ってます。

次回は、「本審査について」解説していこうと思います!

住宅ローンは、早くやらないといけないわけじゃないです。

自分に合ったタイミングで進めていきましょう!

コメント