はじめに

こんにちは、はじめです!

住宅ローンを組んだ際に様々な諸費用が掛かることを知っていますか?

その事を考えておかないと予定している金額よりも負担が増えることになります。

この事を知っているのかどうかが後の返済に関わってきます。

ですので、今回は諸費用とは、どんなものがあるのかを一覧で把握出来るようにしてみました。

それぞれのポイントも解説しているので、今からでもできる対策を打っていきましょう!

マイホーム購入掛かる諸費用って?

新築の場合と中古の場合で金額が変わってくる事を知っていますか?

具体的には、次のようになってきます。

新築の場合

借入金額に対して3~7%が目安

例えば

3,000万のローンを組んだ場合に掛かる金額は、90~210万になります。

中古の場合

借入金額に対して6~10%が目安

例えば

3,000のローンを組んだ場合に掛かる金額は、180~300万円になります。

この違いは、住宅の修理や保険に差額が生まれる事にあります。

中古の方が物件としては、金額が抑えれる所ですが諸費用に関しては少しお金が掛かってきますね。

諸費用の種類について

次の10個が主な諸費用になります。

①融資手数料

②ローン保証料

③仲介手数料

④火災保険料

⑤地震保険料

⑥団体信用保険料

⑦印紙税

⑧不動産所得税

⑨登録免許税

⑩ 固定資産税

①融資手数料

住宅ローンを組む際に金融機関に払うもの。

相場

一般的なもので

借り入れ金額✖️2.2%

例

3,000万のローンを借りた場合

3,000✖️2.2%=66万円

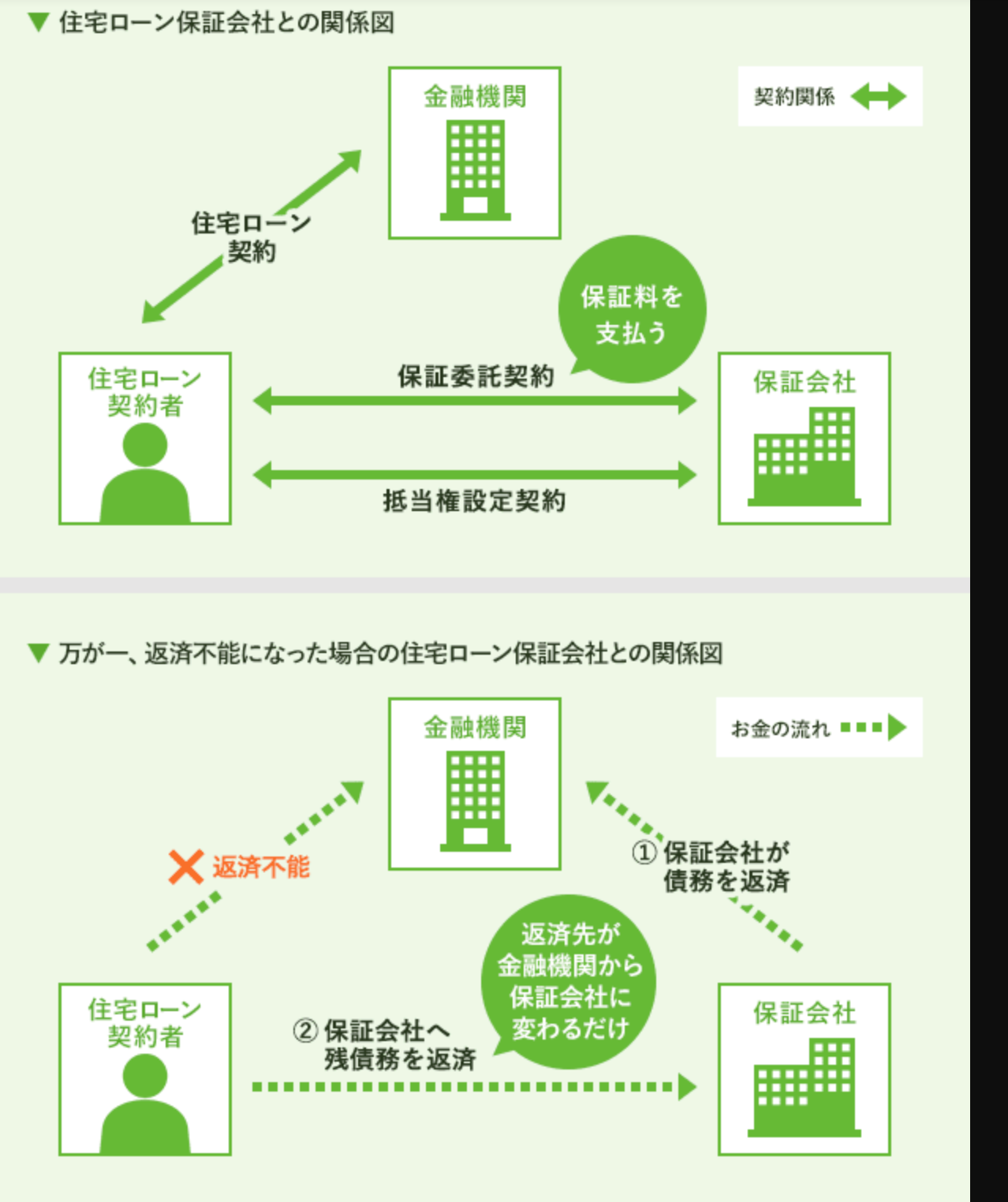

②ローン保証料

引用 https://finance.recruit.co.jp/article/k028/

ローンの支払いが出来なくなった場合に代わりにローンの支払いを行なってくれる保証会社に払うもの。

今までは、連帯保証人が支払いを肩代わりしてくれるものが法人会社に移ったという事ですね。

※しかし、返済の義務が無くなった訳じゃないので注意してください。

なので、支払いが出来なくなった場合には、家や家財を返済にまわされる事もある。

金融機関によっては、保証料0円の所もあります。

※保証料0円の代わりに高額な手数料も掛かる事もあるので確認が必要。

相場

20~100万が目安になる。

金利上乗せ型と一括前払い型の2種類の返済方法があります。

金利上乗せ型の場合

住宅ローン金利に(+0.2%~)を上乗せされて毎月のローンに支払れるものになります。

一括前払い型の場合

住宅ローンを組んだ際に一括で支払いを行うものです。

繰り上げ返済によって、保証料が一部返ってくる事もあります。

ポイント

- 一括で払う事でトータルの支払いが抑えられる。

- その為にある程度の余力資産が必要になる。

- 0円の所もあるが、手数料がどのくらい掛かるのか確認が必要。

③仲介手数料

物件を購入した際に仲介に入る不動産会社に払うお金の事。

取引形態によっては、手数料が掛かるのか掛からないのか変わってきます。

例えば

建売住宅の場合ですと、不動産会社が購入した土地に家を建ててそこを売り出している状態になります。

その場合は、売主(不動産会社)になるので仲介手数料は、掛かりません。

✅売主(掛からない)

✅代理(掛からない)

✅仲介(掛かる)

相場

売買価格×3%+6万円

ポイント

取引の形態が売主?か仲介?確認が必要

④火災保険料

住宅ローンを利用する場合は、必須になります。

中古住宅や木造建築だと火災のリスクが高いと判断される為、保険料が高くなる事も。

期間

最大で10年が目安

保険会社以外(JA共済、県民共済など)にも検討をすると保険料を抑える事もできる。

相場

15~50万円程度

保証内容

・火災

・落雷

・破裂

・爆発

・風災 雹災(ひょうさい)

・雪災

・水ぬれ

・外部からの物体落下等・

・騒擾(そうじょう)

・盗難水災破損・汚損など

引用 https://finance.recruit.co.jp/article/k031/

ポイント

- 自分がどのくらい保証が必要なのかを把握しておく。

- 保険会社の相見積もりを取る。

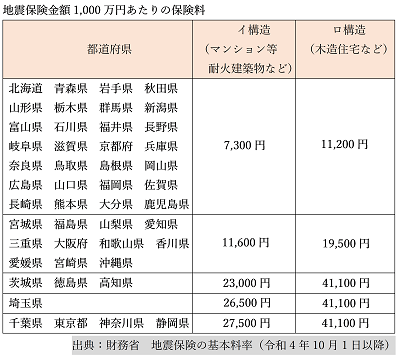

⑤地震保険料

地震や津波、噴火などの災害が起きた際に保証してくれるもの。

契約の際には、火災保険とセットでないと契約をする事が出来ません。

大災害が起きた場合に保険がおりるものですが、あまりにも大きな被害の場合に求めているだけの保証がおりるのかはわかりません。

任意になりますので、自分なりに必要なだけの保証が得られるのかをよく検討をしておく事が大事です。

期間

1~5年間まで

保証内容

火災保険の30~50%まで

自分でどのくらいまでの保証が欲しいのかを選ぶ事が出来る。

建物 5,000万円

家財 1,000万円

までの上限で契約する事が出来る。

相場

1,000万円辺り

マンション 年7,300円

木造建築 年11,200円

地域によって災害が起きやすい場所だと保険料も変わってきます。

引用 出典:財務省地震保険の基本料率(令和4年10月1日以降)

ポイント

- 火災保険とセットでないと加入出来ない。

- そもそも必要かよく検討を。

- 地域によって値段に大きく差がある。

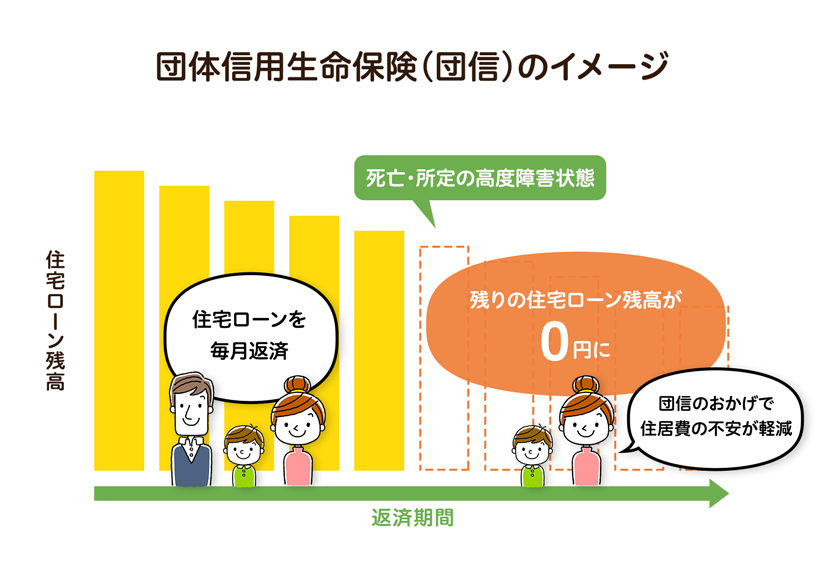

⑥団体信用保険料

一般的に団信と言われれるものです。

ローンの返済の途中で債務者がもしも事があっだ場合にローンの支払いを免除されるものになります。

引用 https://www.meiwajisyo.co.jp/club/sumai/housing-loan/370/

三井住友銀行ですと56歳まで

三菱UFJ銀行の場合、満50歳迎える当日まで

と加入の年齢制限があります。

※その銀行で幾つまで加入が可能なのかは、銀行に異なるので確認が必要です。

引用

保険料

保険料は、支払う会社によって異なります。

✅フラット35

住宅ローンを借りる人が別途負担

✅銀行ローン

月々のローンの支払いの中に組み込まれる。

引用 https://www.a-tm.co.jp/top/housingloan/expenses/#h_454767138301586237479767

相場

いくらくらいなのかは、明確にしているわけではないので分かりません。

おおよそで0.2~0.3%辺りが相場になると考えてください。

ポイント

- 団信は、加入に年齢制限がある。

- 支払う銀行によって、支払い方が変わってくる0.2~0.3%が相場

⑦印紙税

印紙税とは、ローン契約をする際に支払う税金のこと。

ペアローンを組んだ場合には、2つの契約をすることになるので2重の税金が課せられることになります。

ただし、電子契約をした場合には、印紙税かからない事も。

※ 電子契約手数料は、掛かります。

相場

1,000万円以上5,000万円以下の場合印紙税は2万円

5,000万円以上1億円以下の場合の印紙税は6万円

ポイント

- 印紙税は、ローン契約の際に掛かるのでペアローンを組む際には、2重に掛かる。

- 電子契約をすれば、0円に抑えられる。

- ただし、電子契約手数料が掛かる。

⑧不動産所得税

不動産を所得した際に支払う税金のこと。

軽減税率の措置を行うことで0円に引き下げられることもあります。

個人での場合で変わってくるので確認をお願いします。

相場

原則 不動産価格の4%となっているのだが、2026年3月31日まで3%まで引き下げられている。

引用 https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000020.html

ポイント

- 通常は、不動産価格の4%だけど、今は3%

- 軽減措置で0円にすることも出来る。

⑨登録免許税

住宅ローンを組んで家を買う時に行われるもの。

その家には、借入先に銀行から抵当権が設定され、その抵当権を作るためには、登録免許が必要になってきます。

他にも住宅を所得したこと公にするためにも手続きが必要になってきます。

その時に掛かる税金のことになります。

相場

登記の種類による税率 抵当権設定登記:借入額×0.1%(2024年3月31日まで)

土地の所有権移転登記:不動産の価格×1.5%(2026年3月31日まで)

住宅の所有権移転登記:不動産の価格×0.3%(2024年3月31日まで)

新築住宅の所有権保存登記:不動産の価格×0.15%(2024年3月31日まで)

引用元https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/7191.htm

登記の種類によって掛かる税金は変わってきます。

ポイント

- 抵当権の設定に掛かる税金のこと

- 他にも登記の費用が掛かる。

⑩ 固定資産税

土地や家を持っている人が毎年掛かる税金です。

土地を引き渡しをした場合には、日割り計算で買い主負担になりますが、

それぞれの地域によってタイミングが変わってくるので注意が必要になってきます。

関東と関西では、起算日が変わってきます。

関西 1月1日

関東 4月1日

相場

固定資産評価価格×1.4%

ポイント

- 土地や建物を所得した際に毎年掛かる税金

- 地域によって起算のタイミングが異なる。

まとめ

住宅ローンを組む際には、住宅に払うお金以外にも諸費用が掛かります。

住宅ローンを組む際には、住宅に払うお金以外にも諸費用が掛かります。

諸費用は、新築と中古では大きく変わってくることを忘れないようにしてください。

新築 借り入れ金額 3~5%

中古 借り入れ金額 6~8%

借りる金額が大きくなればなる程に負担は、大変になってきます。

負担を大きくしない為にも住宅ローンにどのくらい諸費用が必要になってくるのかも考えてローンを組むことが失敗しない為に必要なことです。

諸費用を把握して、上手に対策を打って負担を減らしていきましょう。

コメント