はじめに

こんにちは、はじめです!

家の購入を検討していると気になってくるのが、住宅ローン控除ですよね。

気にはなっているけど…

「イマイチ、どんな制度なの?」

「どんなメリットがあるの?」

「どんな事が必要になってくるの?」

そんな幾つかの悩みを解決するために今回は、「住宅ローン控除について」解説をしていきます。

住宅ローン控除は、すでに払っている人にも関係あるかもしれない話なので、

ぜひ、最後までお付き合いください。

住宅ローン控除とは?

住宅を新築、購入、リフォームをする際に住宅ローンを利用する時に一定の条件を満たした場合に

税金の優遇措置を受けられるものになります。

住宅を購入したよく年の所得税と住民税から控除額を差し引く形で免除を受け取ることができます。

自分が、どれだけ控除されているのかを知りたい場合には、その翌年の6月に送付される「住民税決定通知書」を見ることで確認をすることができます。

還付金が反映されるのは、

・1年目は確定申告を行ってから1~2ヶ月後

・2年目以降は12月か1月の給料支払い時

一年目は、自分で手続きを行うのですが、

2年目以降会社員の場合は、年末調整と一緒に行うからです。

それぞれ、タイミングが異なるので落ち着いて行動できるように覚えておきましょう。

住宅ローンの免除の計算は?

では、「免除額は一体どのくらいなんだろう?」

と気になる所ですよね。

金額

借り入れ金額に対して×0.7%

期間

・新築 最大13年間

・中古 最大10年間

借り入れ金額も年末残高によって毎年変わってきます。

例えば

3000万円を借りた場合

3000万円×0.7%=21万円

翌年

2950万円×0.7%=約20万円

のように毎年金額は、変わっていきます。

控除可能額もそれぞれの基準によって変わってくるの注意が必要になります

引用 家サイト【第109回】 2022年最新 減税率一律0.7%で減税期間原則13年 住宅の性能で異なる「住宅ローン減税」とは

基本的には、所得税から控除をして計算をされるのですが、所得税を超えてしまった場合には、翌年の住民税から控除されることになります。

なので、ふるさと納税をしている人も金額が収まっているのかを確認してください。

住宅ローン控除を使うための条件とは?

住宅ローン控除を受けるためには、以下の条件を満たす必要があります。

✅️住宅ローンの返済期間が10年以上であること

✅️ローン契約者本人がその住宅に居住していること(親のための家などは対象外)

✅️工事完了後6ヶ月以内に住み、その年の12月31日まで住んでいる

✅️合計所得金額が2,000万円以下であること

✅️住宅の床面積が50㎡以上であること(年収1,000万円以下なら40㎡以上も可)

住宅ローンの返済期間が10年以上であること

返済期間があまりにも短くなってしまうと、せっかくローン控除の恩恵を受けることができなくなります。

「そんなこと無いでしょ?」

と思っていても親か遺産を受け継いだり、宝くじが当たったなど

思わぬ所から資産が増えてしまった時に一気に返済をする事ができると可能性が出てきます。

ローン契約者本人がその住宅に居住していること(親のための家などは対象外)

基本的には、契約者本人の住む為ものになるので、親の為に家を建てたり、もしくは、投資目的の売買やセカンドハウスなどはその対象から外されてしまいます。

工事完了後6ヶ月以内に住み、その年の12月31日まで住んでいる

工事完了後6ヶ月以内に住んでいないと先ほど、

伝えたように本人が住んでいるのかが疑われることになります。

余程の特別な事情が無い限りは、早めに引っ越しをすることが大切です。

合計所得金額が2,000万円以下であること

高所得層よりも一般的な人への優遇措置を増やすことで、一般的な人でも家の購入を検討できるようにする目的があります。

ただし、年収と所得が変わってくるので、年収が2000万円を超えていたとしても

所得が2000万円以下の場合には、ローン免除を受けることができます。

※逆に副業等で合計2000万円を超えてしまっている場合は、免除を受けることができません。

住宅の床面積が50㎡以上であること(年収1,000万円以下なら40㎡以上も可)

50㎡以上とは、どのくらいかイメージがしづらいですよね。

だいたい、2LDKなどの建物で2~3人が暮らすにはちょうどいいくらいの広さになりますね。

床面積が50㎡以上になるので、ベランダなどが含まれないので注意してください。

イメージだと次のような感じになります。

引用 HOMES 50平米は何坪・何畳? 何人暮らしに適している? 具体的な間取りの例もご紹介

住宅ローン控除で注意するポイント

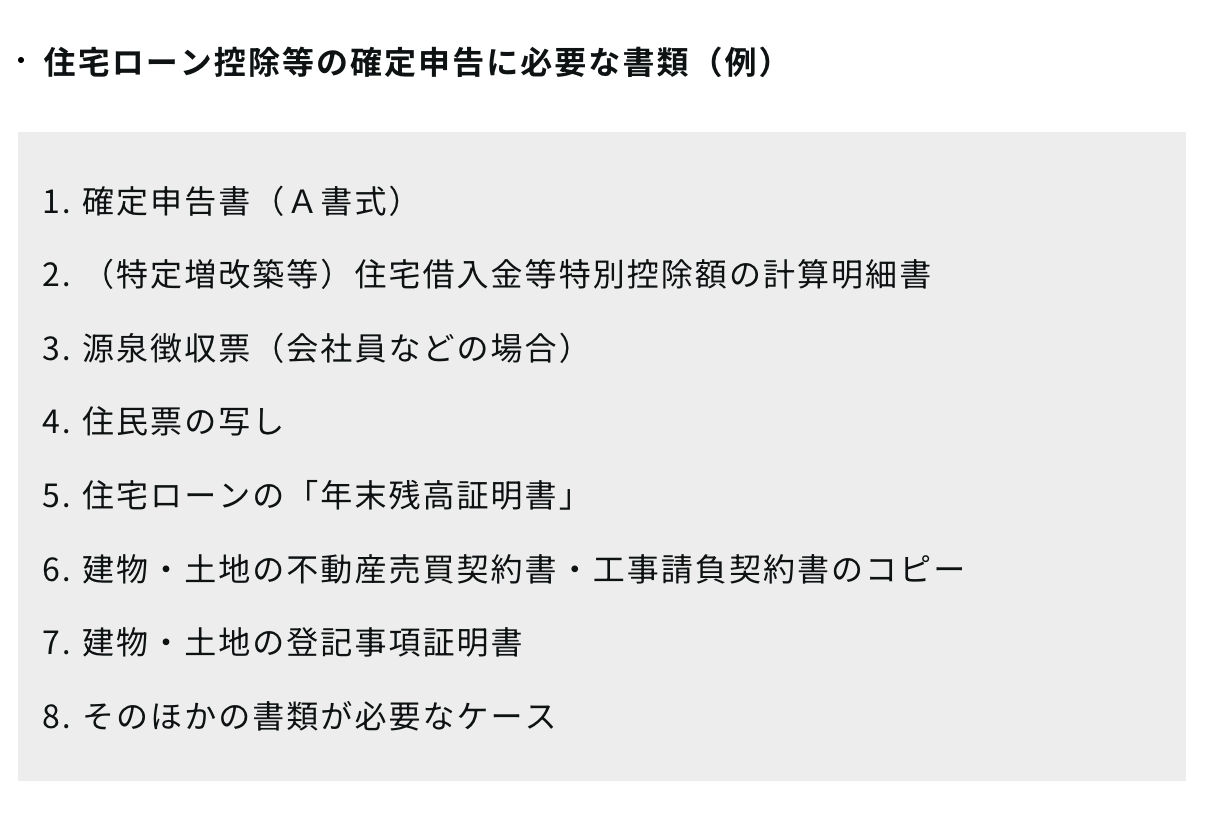

1️⃣一年目には、確定申告が必要

一年目に限り自分で確定申告をしなければ、いけません。

確定申告をするためには、自分で決められた書類を用意する必要があります。

その書類というのは、次のとおりです。

引用 スゴイ住宅ローン探し【2025年最新版】「住宅ローン控除(減税)」の基本と計算方法

確定申告の期限も慣れていない人だといつからいつまでか分からないと思います。

確定申告の期限は、

2月16日~3月15日

バレンタインデーからホワイトデーの間だなと覚えておきましょう!

2️⃣一括払いをすると控除が受けられない

ローン控除の条件の中には、【10年以上の返済期間が必要になる】とあります。

つまり、返済を繰り上げをした場合にローンの控除を受けられなくなることもあるので、返済の繰り上げをする時には、利息と控除の差額を検討してお得になるように検討をしましょう!

ローン控除を使った場合の3つのパターン

住宅ローン控除を使った場合に

どのぐらい免除されるものなのか計算するのは、大変ですよね。

そこで、幾つかのシュミレーションを基に自分がどのくらい控除を受けることができるのかは次の通りになってきます。

【例①子育て世帯・省エネ基準の場合】

引用 エルハウジング(京都)の新築一戸建て住宅・土地を全物件掲載/公式サイト 【2025年新築住宅購入】住宅ローン減税 子育て世帯等に対する控除の拡充

住宅ローン控除の合計金額は、13年間で328万円 上限 28万円

【例②子育て世帯・ZEH水準の場合】

引用 エルハウジング(京都)の新築一戸建て住宅・土地を全物件掲載/公式サイト 【2025年新築住宅購入】住宅ローン減税 子育て世帯等に対する控除の拡充

住宅ローン控除の合計金額は、13年間で334.4万円 上限 31.5万円

【例③その他の世帯・省エネの場合】

引用 エルハウジング(京都)の新築一戸建て住宅・土地を全物件掲載/公式サイト 【2025年新築住宅購入】住宅ローン減税 子育て世帯等に対する控除の拡充

住宅ローン控除の合計金額は、13年間で272.5万円 上限 21万円

控除の金額が大きくなるという事は、

✅️借り入れ金額が大きくなってくること

✅️太陽光発電などの初期費用が嵩むことなど

色々な条件が増えてくることは、頭に入れておいてください。

まとめ

ローン控除

✅️借り入れ金額×0.7%

期間

✅️10年または、13年

条件

✅️住宅ローンの返済期間が10年以上であること

✅️ローン契約者本人がその住宅に居住していること(親のための家などは対象外)

✅️工事完了後6ヶ月以内に住み、その年の12月31日まで住んでいる

✅️合計所得金額が2,000万円以下であること

✅️住宅の床面積が50㎡以上であること(年収1,000万円以下なら40㎡以上も可)

住宅ローン控除を受けることで手が届きそうにもなかった夢のマイホームが手に入りやすくなりました。

なお、適用条件や注意点を事前にしっかり確認し、最適なプランを選びましょう!

家族の幸せと素敵なマイホームを作るためにも自分できる知識を身に着けていきましょう。

幸せな家庭を作っていく姿を応援しています!

コメント