はじめに

こんにちは、はじめです!

今回は「本審査」について解説していきます。

本審査は事前審査よりも厳しくなり、より詳細な審査が行われます。

✔ 本審査では、どんなポイントが重要か知っていますか?

✔ どんな書類が必要なのか把握していますか?

本記事を読むことで、本審査の注意点や必要書類をしっかり理解できます。事前に準備を整え、スムーズに審査を通過しましょう!

本審査とは?

本審査は事前審査に通過した後に行われる審査です。本審査では、以下のような詳細なチェックが行われます。

個人の信用力の確認(返済能力・収入の安定性など)

物件の価値の評価(担保として適正かどうか)

本審査を通過すると、住宅ローンの契約が正式に締結できます。事前審査に合格したからといって油断せず、万全の準備をして臨みましょう!

本審査に必要な書類

本審査では、以下の3つのカテゴリの書類が必要になります。

📌 本人確認書類

✅ 住民票(発行から3ヶ月以内)

✅ 身分証明書(運転免許証・パスポートなど)

✅ 健康保険証

健康保険証は勤務先の規模や勤続年数を確認するために重要視されます。

※不備がないか、事前に確認しましょう!

📌 収入に関する書類

会社員の場合

✅ 源泉徴収票(勤務先から発行)

✅ 住民税納付書(勤務先または自治体から発行)

自営業の場合

✅ 確定申告書(直近のもの)

✅ 納税証明書(発行から3ヶ月以内)

納税証明書は税務署で取得できますが、発行から3ヶ月以内のものが必要なので注意しましょう!

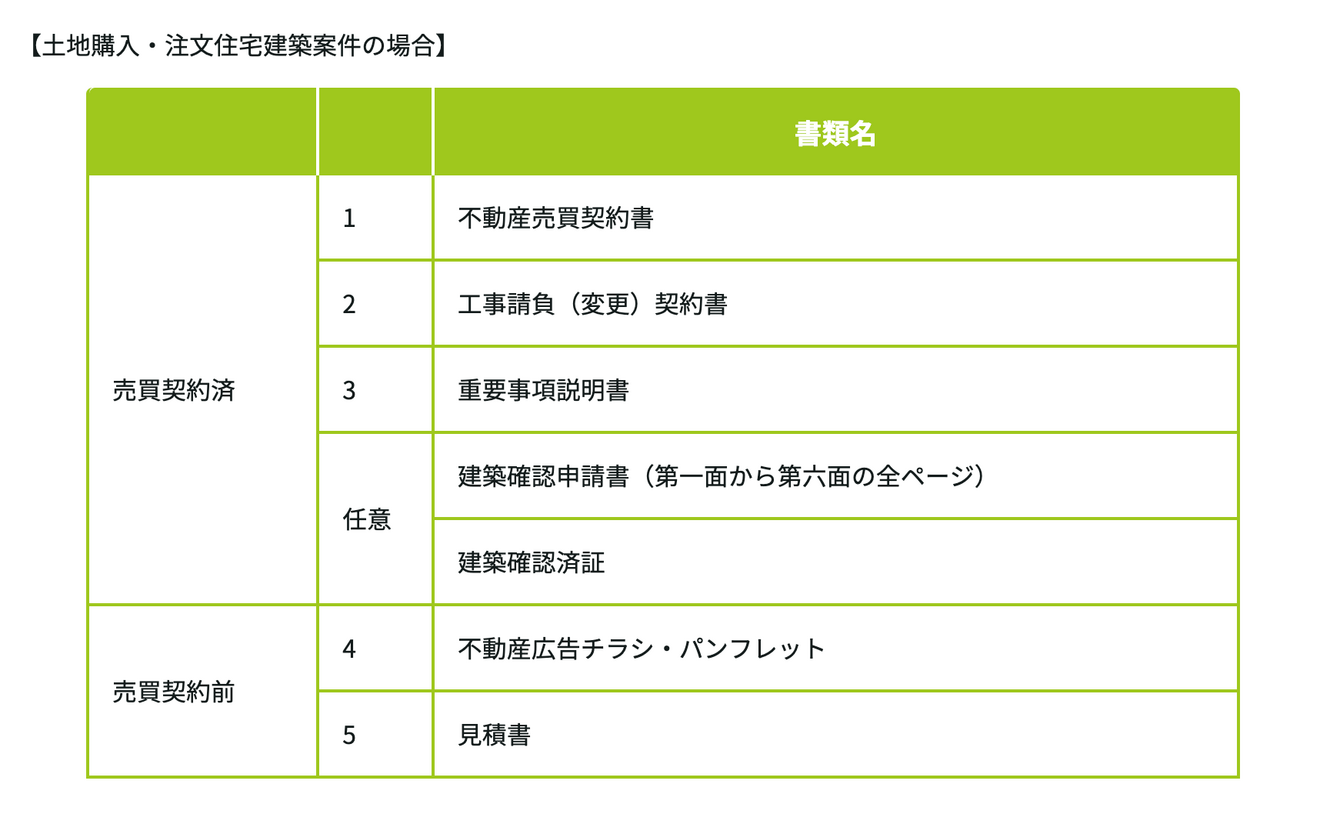

📌 物件に関する書類

購入予定の物件に関する書類も求められます。これは、物件の価値を評価し、担保として適正かどうかを判断するためです。

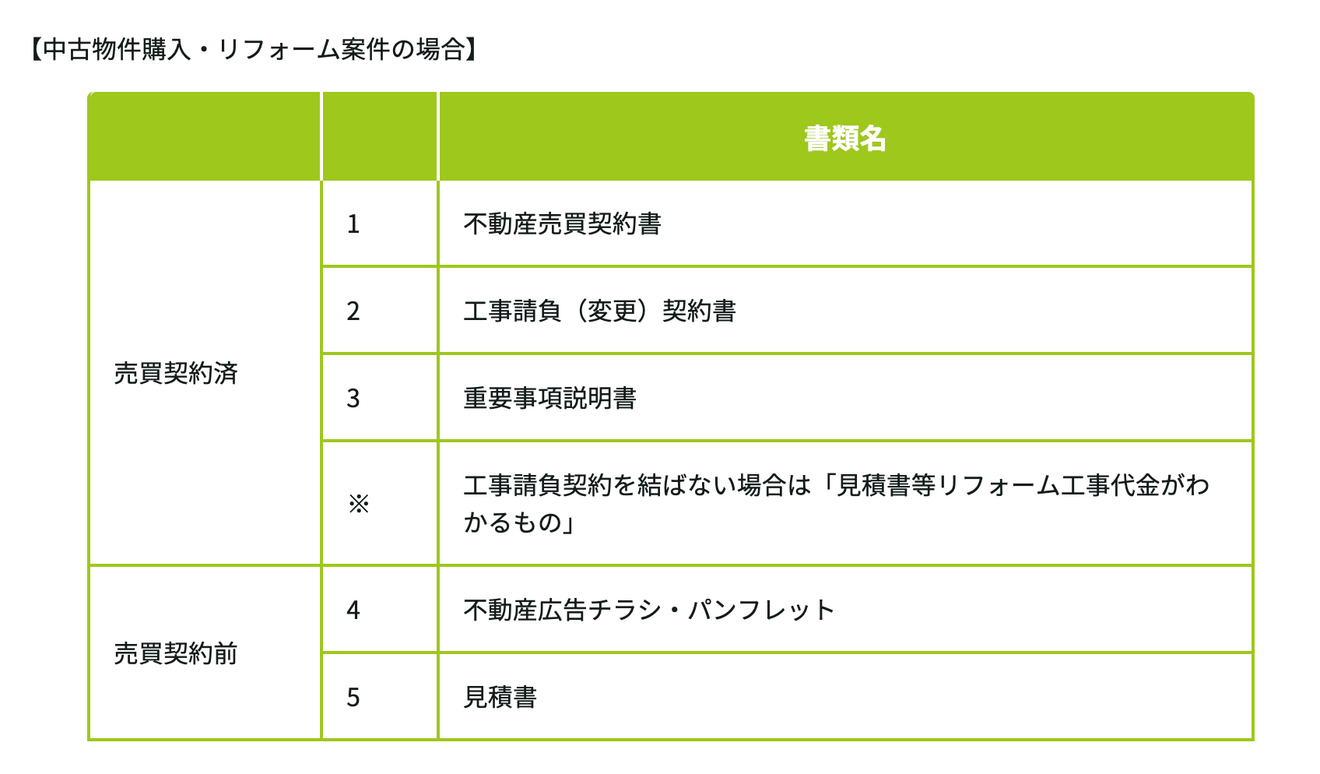

✅ 不動産登記契約書

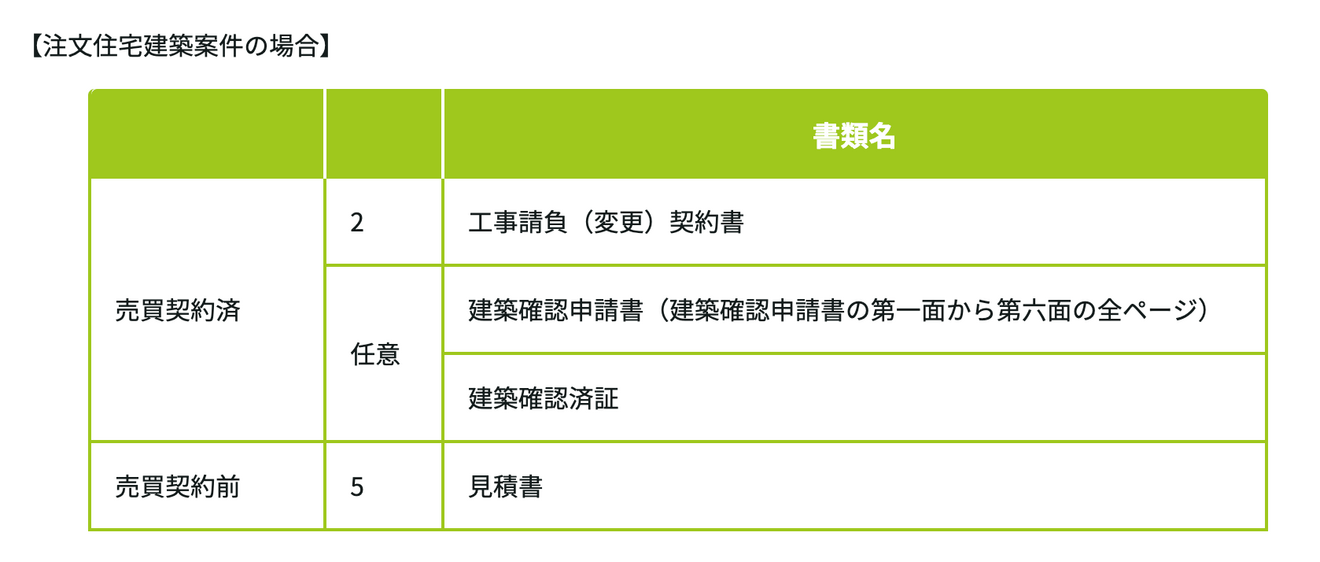

✅ 工事請負契約書(注文住宅の場合)

✅ 重要事項説明書

✅ 不動産広告チラシ

✅ 見積書

✅ 不動産登記謄本

【注文住宅案件の場合】

【中古物件購入、リフォーム案件の場合】

【土地購入、注文住宅建築案件の場合】

※物件の種類や契約内容によって、必要書類が異なる場合があります。事前に金融機関に確認しておきましょう!

それぞれの契約の形によって必要な書類が変わってくるので、事前確認を取っておく事が大切です。

準備しておくことで審査をスムーズに進める事がで気持ちにも余裕ができますね

審査期間について

本審査の期間は、通常1~3週間ですが、長い場合1~2ヶ月かかることもあります。スケジュールに余裕をもって計画を立てましょう!

審査期間が長くなる主な理由

🔹 1️⃣ 返済負担率が大きい

借入額が大きいと、金融機関は慎重に審査を行います。

📌 返済負担率の計算式📍 年間の返済額 ÷ 年収 × 100%

例えば、年収600万円で5,000万円のローンを25年返済の場合

👉 年間返済額 200万円 ÷ 年収600万円 × 100% = 33%

住宅ローン以外にカーローンや奨学金がある場合は、この負担率がさらに高くなります。

事前に無理のない返済計画を立てましょう!

🔹 2️⃣ 金融機関の繁忙期

1~3月は住宅購入のピーク時期のため、審査に時間がかかります。繁忙期を避けて申し込むのがベストです。

🔹 3️⃣ 書類の不備

書類の不足や記入ミスがあると、審査が遅れます。

書類が増えると、

書き忘れ

変更していた部分を変えてなかった…

など

そうなってくると、書類の不備が出る可能性が非常に高いです。

※不備があった場合には、金融機関からの評価も悪くなることや再び審議を通すのに時間が掛かります。

✅ 提出前に必ず内容をチェックしましょう!

本審査で注意すべきポイント

本審査では、個人の信用力が重要視されます。以下の5つのポイントに注意しましょう!

1️⃣ 健康状態の正確な報告

持病や健康状態を偽ると、審査に落ちる可能性があります。特に団信(団体信用生命保険)に加入できるかが重要なので、正直に申告しましょう。

もしも一般の団信に落ちてしまった場合には、フラット35やワイド団信を検討してみるの方法もあります。

引用 イオンワイド団信

引用 イオンワイド団信

なるべく嘘の無い情報を伝えることが大切です。

2️⃣ 書類の不備を防ぐ

✅ 書類の有効期限を確認する

✅ 必要な書類を漏れなく提出する

✅ 住所変更がある場合は最新のものを用意する

不備があると、金融機関の印象が悪くなるので注意しましょう!

ネット銀行では、提出書類もオンラインで行うこともできます。

※全ての銀行が対応しているわけではないので、自分が審査を受ける金融機関で確認をしてください。

3️⃣ 審査期間中の生活を維持

クレジットカードの滞納や新たな借入はNG!本審査の途中で借金が増えると、審査に悪影響を与える可能性があります。

引用 住宅ローンの審査に落ちた原因とは?審査に通らない理由とローンが組めなかった人の特徴・対処法を解説【専門家監修】

引用 住宅ローンの審査に落ちた原因とは?審査に通らない理由とローンが組めなかった人の特徴・対処法を解説【専門家監修】

以前までにあったクレジットカードの滞納記録などは、5〜10年は保存されているので、そこでさらなる借り入れを重ねると金融機関からは、印象が悪くなっていきます。

※ですので、 審査期間中は、大きな買い物や新規ローンを避けましょう!

4️⃣ 転職をしない

本審査では、安定した収入が重視されます。審査中に転職や退職をすると、「収入が不安定になった」と判断され、審査落ちの原因になりかねません。

✔ 審査期間中は、現在の勤務先に留まるようにしましょう。

✔ 転職予定がある場合は、本審査通過後にするのがベストです。

5️⃣ 物件の価値を確認する

住宅ローンは、購入する物件を担保にして融資が行われます。金融機関は、万が一支払いができなくなった場合に、物件を売却して回収できるかを評価します。

📌 審査基準となるポイント

立地条件(利便性・周辺環境)

建物の状態(築年数・施工品質)

市場価値(現在の売却価格)

将来の資産価値(今後の価格変動予測)

物件の評価が低いと、

✅ 融資額が希望より低くなる

✅ 最悪の場合、審査に落ちる可能性があります。

特に築年数の古い物件は要注意!購入前に、その物件が融資対象として適切かどうかを不動産会社や金融機関に確認しておきましょう。

「土地総合情報システム」は国土交通省が運営するサイトを使って調べることも出来ます。

国土交通省が公示地価を算出するために契約者の任意のアンケートをもとに作られているので、情報は少ない部分と少しだけわかりにくい所があります。

ですが、その土地の価格を調べる事ができるメリットがあります。

「レインズマーケットインフォメーション」というサイトを使うとマンションと戸建てを売買した時の値段を調べることも出来ます。

まとめ

今回は、住宅ローンの本審査について詳しく解説しました。

🔹 本審査で必要な書類

✅ 本人確認書類(住民票・身分証明書・健康保険証)

✅ 収入に関する書類(源泉徴収票・確定申告書など)

✅ 物件に関する書類(契約書・登記簿謄本など)

🔹 審査期間が長くなる理由

✅ 返済負担率が高い

✅ 繁忙期に申し込んだ

✅ 書類の不備があった

🔹 本審査で注意すべきポイント

1️⃣ 健康状態を正しく申告する

2️⃣ 書類の不備をなくす

3️⃣ 審査期間中は生活を変えない(借金・大きな買い物をしない)

4️⃣ 転職をしない(収入の安定を優先する)

5️⃣ 物件の価値を確認する(金融機関の評価基準をチェック)

本審査通過後はいよいよローンの契約!

本審査が通過すれば、住宅ローン契約を結び、ついにマイホームの購入が実現します!ここまでの準備は大変ですが、人生の大きなステップです。

「準備をしっかりして、本審査を安心して通過しよう!」

あなたの夢のマイホームがスムーズに手に入るよう、今回の内容をしっかり活用してくださいね!

コメント